异动快报:健尔康(603205)4月16日10点14分触及涨停板

证券之星4月16日盘中消息,10点14分健尔康(603205)触及涨停板。目前价格37.69,上涨10.01%。其所属...

2025-04-19

“眼下,智能代还App暂时关停,可以先用手机POS机过渡下。公司会尽快更名上线的,到时候我通知您。”半年前还打着“养卡提额”“还款神器”等噱头在社交平台上引流获客的信用卡代还中介小兰告诉记者。

据中国证券报记者调研,当前信用卡代还通常分为私人代还及平台代还两种模式,后者则更为常见。

私人代还指的是“中间商”先替用户提供还款资金,随后提供POS机引导持卡人将资金“套现取出”进行偿还;平台代还则要求客户下载智能还款App,系统模拟用户在商户消费,利用信用卡的账单日及还款日的时间差,反复将信用卡内剩余额度刷出、还入,以达到延后账单还款的目的。

增加偿债风险、泄露个人隐私、信用卡被降额管理……信用卡代还的背后风险重重。事实上,监管部门及商业银行正在对此加大管控力度,持续收紧“代还”通道。然而,由于相关App不断迭代升级、获客及资金用途愈发隐蔽、行业联动机制不完善等,仍有不少中介伺机“换马甲重生”。

中介:伺机“换马甲重生”

12月20日,中国证券报记者向今年上半年曾在社交平台上活跃获客的几家信用卡代还中介咨询时,得到的回复普遍是:由于支付公司受到管控,市场正大面积关停智能代还App。支付通道正在维护,大家都在等消息。中介小铭向记者表示:“现在还有一个App能用,但是单固定商户,建议再等等其它App。我们现在都是使用手机POS机自己倒。”

信用卡代还属于违规行为。记者调研发现,当前主要分为两种模式。

一种为私人代还,即由“中间商”先用自有资金向持卡人提供需要还款的资金,随后提供POS机引导持卡人将资金套现取出再偿还给“中间商”。该过程中,“中间商”往往会收取代还总额的5%-8%甚至更多的手续费。

另一种平台代还则较为常见,即平台要求持卡人下载智能代还App,随后设定欠款金额、信用卡账单日和还款日,并在卡内每月预留5%-10%的可用额度。系统会利用账单日和还款日的时间差,将这些额度反复刷出、还进。由于刷出来的钱被算入下一期账单,从而实现偿还当期账单,将账单循环延后的目的。

其背后原理是什么?中介小铭向记者进一步解释:“系统会帮你模拟在一些商铺消费,再自动将刷出来的钱还进卡内,如此循环执行,直到本月账单还完。”谈及为何不推荐单商户的智能还款App时,小铭表示:“信用卡始终在一个商户上刷,不符合消费习惯,更容易被银行检测认定为套现行为。”

代还“产业”:长期停摆,短期“复燃”

信用卡代还已被认定为违规行为,背后风险重重。2019年,中国银联曾下发通知,要求收单机构应从外包服务机构合作、商户管理、交易监控等各环节全面排查是否存在信用卡违规代还业务,一旦发现,立即关停。

然而,仍有中介在利益驱动下,伺机“换马甲重生”。有中介告诉记者,相关App普遍不会太稳定,关停后再更名重新上线是常事。代还“产业”往往呈现长期停摆、短期“复燃”的趋势。

北京德和衡律师事务所联席执行主任裴虹博告诉记者,上述代还属违规行为,类似于借新还旧,增加了还款人的偿债风险,明显扰乱金融市场秩序。信用卡为实名制开卡,严禁出借,更不允许第三方以此种代还形式进行获利。

事实上,智能代还App只是推迟了信用卡持卡人的还款日期,但最终还是需要持卡人还款。而中间商往往会收取高额的手续费作为报酬,进一步加剧持卡人的债务负担。此外,若持卡人因该类App关停而无法按时“代还”,需负担比透支利息更高的逾期还款利息,而且可能会造成不良的征信记录等。

此前,记者下载了数个智能代还App,发现这些App的共性在于均需要用户进行实名制注册,绑定身份证及信用卡等个人信息。某国有行人士告诉记者,持卡人的个人隐私很可能会被平台人员转卖或非法使用,引发电信诈骗、信用卡被盗刷等风险。

风险重重的背景下,为何代还“产业”屡屡能“复燃”?

纵观整个“产业”链条,可观的利润是最直接的驱动力。以平台端为例,作为联接用户和支付公司的中间平台,此类公司大多为提供App建设的系统服务商,本身并不需要支付牌照,背后常常对接十余家或数十家具有相关牌照的支付公司。他们常常会通过代理商加盟等方式,达到宣传获客等目的。

自称在全国招商的平台商小金向记者介绍称,他们的收益模式主要包括:支付通道的费率差、拉新奖励等。此外,还有中介人士告诉记者,平台可以接入申请网贷的接口,当用户在平台上成功办理贷款后,贷款公司也会给平台一定的返佣。

银行:持续加强管控

“套现违规成本低、行业链条技术成熟,加大了银行识别难度,以及联动机制不完善等,通常成为打击相关问题的难点。”某银行人士告诉记者,相关App软件已迭代数代,相关技术愈发成熟,进一步加大了银行的识别难度。此外,商业银行即便在风险管理中监控到疑似套现行为,但由于涉及多个部门,在实际处置中也有一定难度。

在易观分析金融行业高级咨询顾问苏筱芮看来,信用卡代还市场屡屡“复燃”主要有两方面原因:从需求侧看,信用卡持卡人的还款需求持续存在;而从供给侧看,代还业务存在已久并已经形成了较为成熟的链条,具备专业话术和操作流程,甚至通过前期的各类“经验总结”,采取了更加隐蔽的方式进行获客。

日前,民生银行、浦发银行等多家银行发布公告称,将根据账户风险程度,从溢缴款存入及非本人还款方面采取管控措施,并结合监管要求及风险形势进行动态调整。

近年来,银行正加大对于信用卡代还的管控力度,持续加强他人代还款及异常用卡行为管理,对涉嫌异常行为的持卡人账户,往往会采取警示提醒、限制还款交易、调降授信额度、止付等管理措施。同时,会结合风险情况对上述管控措施进行动态调整。

据悉,加强授信动态管理将是银行打击信用卡代还业务的后续重点之一。“对于持卡人出现违法违规行为,我们要实施降低授信额度等刚性措施进行风险管控。对信用卡不良客户定期开展授信额度重检。”上述银行人士向记者表示。

在苏筱芮看来,还可以从代还平台的根源入手。例如,对于专门为代还平台提供App建设的系统服务商进行打击,对于屡次、多年违规从事代还业务的人员进行相应处罚等。

证券之星4月16日盘中消息,10点14分健尔康(603205)触及涨停板。目前价格37.69,上涨10.01%。其所属...

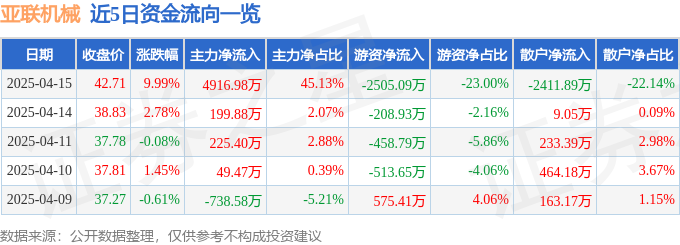

证券之星4月16日盘中消息,10点14分亚联机械(001395)触及涨停板。目前价格46.98,上涨10.0%。其所属...

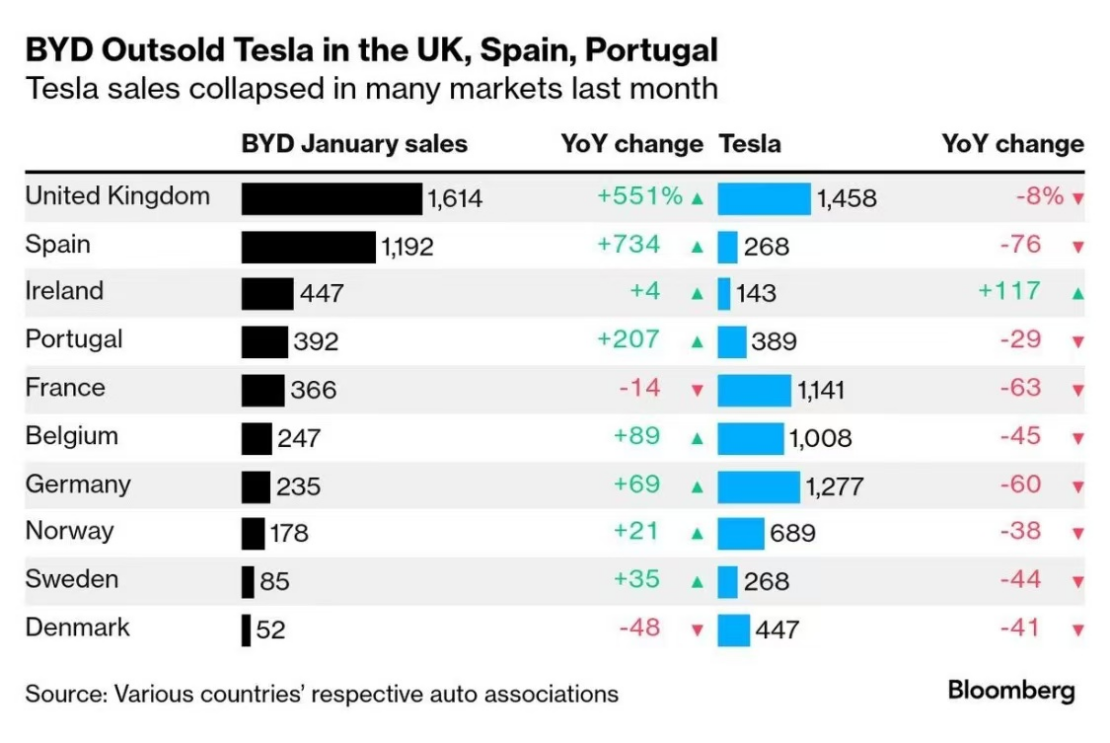

■邢锐 根据各大车企公布的销量数据显示,比亚迪今年一季度纯电动汽车销量为41.64万辆,同比增长38.74%,成为全球...

草木蔓发,春山可望。当前,全国自南向北陆续迎来植树好时节。 最新数据显示:去年一年,我国完成国土绿化任务超1亿...

当前非电脑浏览器正常宽度,请使用移动设备访问本站!