异动快报:健尔康(603205)4月16日10点14分触及涨停板

证券之星4月16日盘中消息,10点14分健尔康(603205)触及涨停板。目前价格37.69,上涨10.01%。其所属...

2025-04-19

来源:21世纪经济报道 作者:董鹏

锂矿股迎来久违大涨。

9月11日早盘,此前已经“破净”的天齐锂业、金圆股份等多只锂矿股涨停,追踪该板块的Wind锂矿指数涨幅一度超过5%。

对此有市场传闻称,宁德时代宜春枧下窝矿停产。

然而,锂矿股的上涨并非产业链上游的“单独行动”,当日固态电池、磷酸铁锂电池等热门板块也出现较大幅度上涨,这便无法将锂矿股的上涨归结为宁德时代停产,而是需要从行业层面去寻找诱因。

背后,既有前期锂价、锂矿股跌幅可观,达到历史低位的原因,也与短期内市场需求端环比好转、供给端减产和持续去库等行业因素有关。

仅以锂矿和锂盐环节为例,根据SMM统计,受到锂辉石、盐湖和回收等提锂企业产量下降影响,今年8月国内碳酸锂总产量虽然依旧保持高位运行,但是环比出现了6%的下降。

此外,前期持续压制锂价的库存数据也出现了小幅下降,行业整体供给过剩的局面已经出现一定改善迹象。

当然,这或许只是阶段性的好转,后续供给端能否持续去化还需进一步观察。

供需阶段性好转

今年8月上旬,电池级碳酸锂现货跌破8万元/吨。

“短期内冲击在所难免,中长期来看却是利好。因为,锂价的持续低价在冲击行业盈利的同时,有望倒逼亏损企业加快产能去化,帮助行业重新实现供需再平衡。”本报彼时报道指出。

随后,部分第三方机构追踪的现货均价最低跌至7.2万元/吨,反映今年11月价格预期的期货主力2411合约则跌至6.97万元/吨。

而7万元的价格线十分敏感,既是年初业内预计的价格波动区间下限,也可能加剧矿石提锂企业的亏损从而引发大规模减产。

而从8月份的产量数据来看,当月供给端确实有一定减量。

根据SMM统计,锂辉石端碳酸锂总产量环比减少7%,“大部分锂辉石端锂盐厂为交付长协订单及保护自身市占率在8月开工率仍维持高位稳定,部分非一体化锂盐厂由于碳酸锂现货价格持续下跌,自身成本存在倒挂危险,因此产量有所下行。”

以锂云母为原料的产量数据变动有限,盐湖企业总产量环比略有减少,而废料回收企业受制于成本产品价格倒挂,当期产量环比减少达到17%。

反观需求端,在“金九银十”消费旺季的带动下,8月以来下游材料、电池产销和排产情况开始回暖。

中国汽车动力电池产业创新联盟数据显示,8月,在新能源汽车市场带动下,我国动力和其他电池合计产量为101.3GWh,环比增长10.4%。其中,动力电池装车量47.2GWh,环比增长13.5%,同期磷酸铁产量也出现环比13%的增长。

如此看来,近期上游锂盐环节的基本面变化便已经十分清晰,整体呈现产量减、需求增的趋势。而供需关系阶段性改善,使得前期压制锂价的高库存问题有所缓解。

国信期货、SMM的周度库存数据显示,也是从8月开始,上游样本冶炼企业的库存数据连续6周下降。

到9月8日当周,碳酸锂总库存去库1483吨,下游去库807吨,冶炼厂去库2176吨,贸易商及其他库存累库1500吨。

从上述数据变化可以看出,随着碳酸锂期货、现货价格达到或逼近7万元/吨,贸易等流通环节的态度有所转变,接货积极性有所提升。

当然,以上供求关系的好转能否持续尚待后续观察。因为,从行业运行大周期来看,包括锂矿、锂盐环节在内的供给收缩还只是初始阶段。

此外,考虑到锂盐企业半年报的亏损比例、持续时间,以及2021年、2022年锂盐企业所积累的高额利润,整体抵御低锂价的能力也会更强,进而延后周期底部确认的时间点。

综合来看,锂矿、锂盐的绝对价格跌到底部区域,但是行业供需再平衡却远远没有完成。

二级市场的逻辑

与碳酸锂由60万元跌至7万元一样,锂矿股的股价走势同样大开大阖,极具弹性。

天齐锂业,2022年周期高点股价达136.95元,9月10日最低跌至24.44元;赣锋锂业周期高点股价122.56元,年内低点14.92元……周期低谷,股价跌到只剩下“零头”的案例在锂行业非常普遍。

如今,随着上述行业基本面的改善,锂价进一步下跌的空间越发有限,底部企稳和止跌是大概率事件。

而锂价又是决定相关上市公司盈利的最主要变量,企业盈利触底预期叠加股价足够可观的跌幅,锂矿股最终被二级市场选为领涨板块。

不过,从行业内部来看,纳入Wind锂矿板块的18家样本公司表现却存在明显差异,涨幅有大有小,并呈现出了非常明显的“业绩基数越小,改善空间越大,股价涨幅越大”特点。

永杉锂业、天齐锂业与金圆股份涨停,其中后两家公司此前股价已经跌破每股净资产。

天齐锂业上半年净利亏损52亿元,是全行业亏损最多的企业。而导致公司亏损的锂精矿定价机制错配、SQM公司11亿美元所得税支出等负面因素,后续将逐步弱化或者消失,在目前已知条件下公司后续的经营情况很难会变得更差。

永杉锂业、金圆股份,则属于业内竞争力较差的企业,前者缺少自有矿、成本把控能力较差,后者是前几年由建材行业跨界而来,其盐湖产能还未大规模释放,上半年扣非后净利润亏损0.8亿元左右。

因为业绩基数较小,后续一旦锂价企稳反弹,上述公司的盈利弹性将会非常可观,动辄几倍的增长并非难事。

相比之下,上半年依旧可以实现盈利、经营安全边际更高的盐湖提锂企业涨幅明显落后。

直至今日午后,盐湖股份才有小幅拉涨,最大涨幅不过4%出头,另一主要盐湖企业藏格矿业最大涨幅更是不足2%。

这本身也是盐湖企业营收结构、业绩波动特点所决定的,锂盐只是其主营业务之一,上述两家公司还有大量营收来自于钾肥,同时藏格矿业还投资有铜矿资产。

行业探底阶段,此类企业可以通过其他业务来“对冲”锂盐跌价的影响。但是,当锂价出现反弹时,多业务布局的特点又会限制上市公司的盈利弹性。

比较上述个股走势差异,盈利弹性才是二级市场最为关注的焦点。

证券之星4月16日盘中消息,10点14分健尔康(603205)触及涨停板。目前价格37.69,上涨10.01%。其所属...

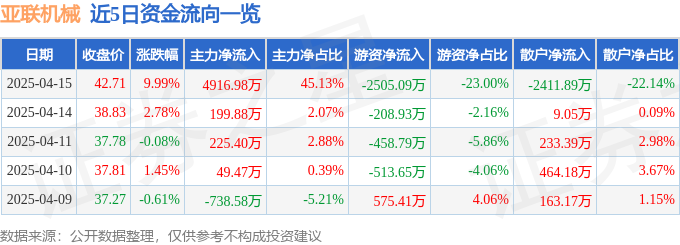

证券之星4月16日盘中消息,10点14分亚联机械(001395)触及涨停板。目前价格46.98,上涨10.0%。其所属...

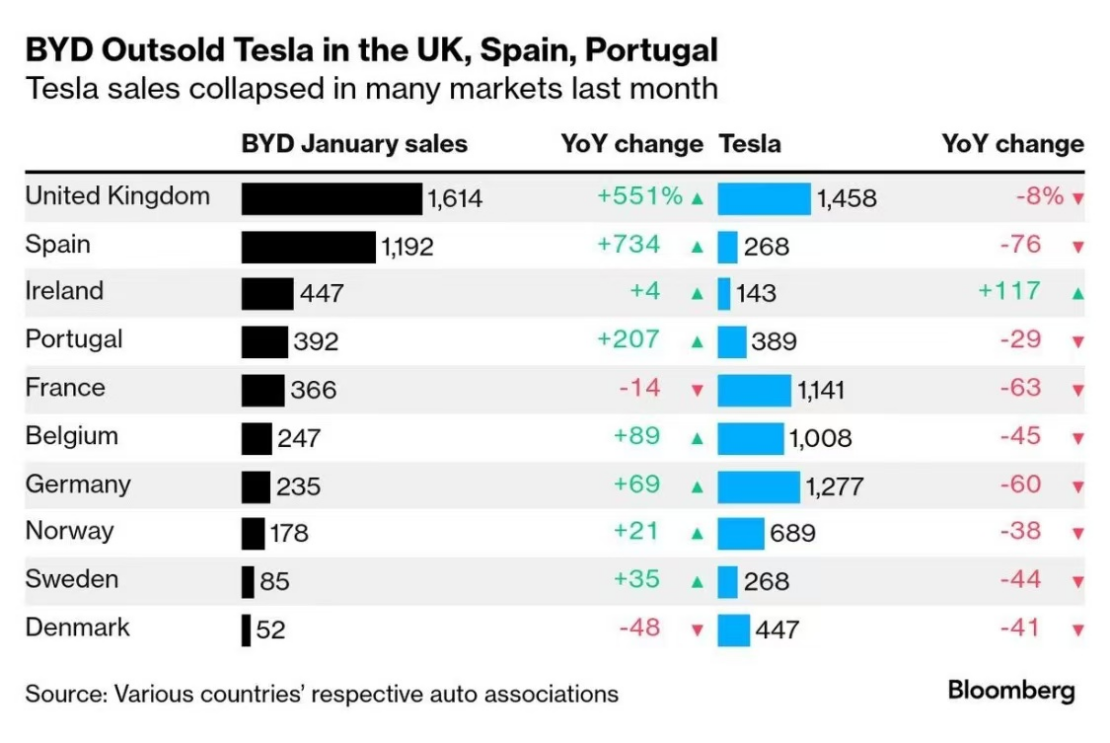

■邢锐 根据各大车企公布的销量数据显示,比亚迪今年一季度纯电动汽车销量为41.64万辆,同比增长38.74%,成为全球...

草木蔓发,春山可望。当前,全国自南向北陆续迎来植树好时节。 最新数据显示:去年一年,我国完成国土绿化任务超1亿...

当前非电脑浏览器正常宽度,请使用移动设备访问本站!